Assim como 2017, este ano não pode ser classificado como ruim para o setor de pecuária de corte no Brasil.

Mais um ano que se vai! Em 2018, o Brasil passou por diversos cenários políticos e econômicos que mexeram diretamente com o setor agropecuário e que deixaram marcas na cadeia produtiva da carne vermelha, sendo a maioria delas bem positiva.

Entre os fatores mais positivos estão a abertura de novos mercados para a carne bovina brasileira. Países como a Indonésia e a Coreia do Sul são novos compradores do produto brasileiro, assim como outros mercados que retornaram às compras. Esta foi uma das grandes conquistas do atual governo, junto com o Mapa (Ministério da Agricultura, Pecuária e Abastecimento).

O Produto Interno Bruto (PIB), mais uma vez, agradece ao setor agropecuário pelo seu (modesto) crescimento. O Banco Central reduziu de 1,6% para 1,4% a previsão para o crescimento do PIB em 2018; no entanto, de acordo com o Cepea (Centro de Estudos Avançados em Economia Aplicada), o PIB do agronegócio brasileiro deverá crescer em torno de 3,4%, ou seja, bem mais do que o PIB brasileiro.

Segundo a Abiec (Associação Brasileira das Indústrias Exportadoras de Carnes), o PIB do agronegócio representou 22% do PIB total em 2017, sendo que o PIB da pecuária foi responsável por 31% deste montante. As exportações de carne bovina, naquele ano, representaram 3,2% de tudo o que foi exportado pelo Brasil. O ano de 2018 não foi muito diferente até aqui e continua sendo fundamental para a manutenção do saldo comercial positivo.

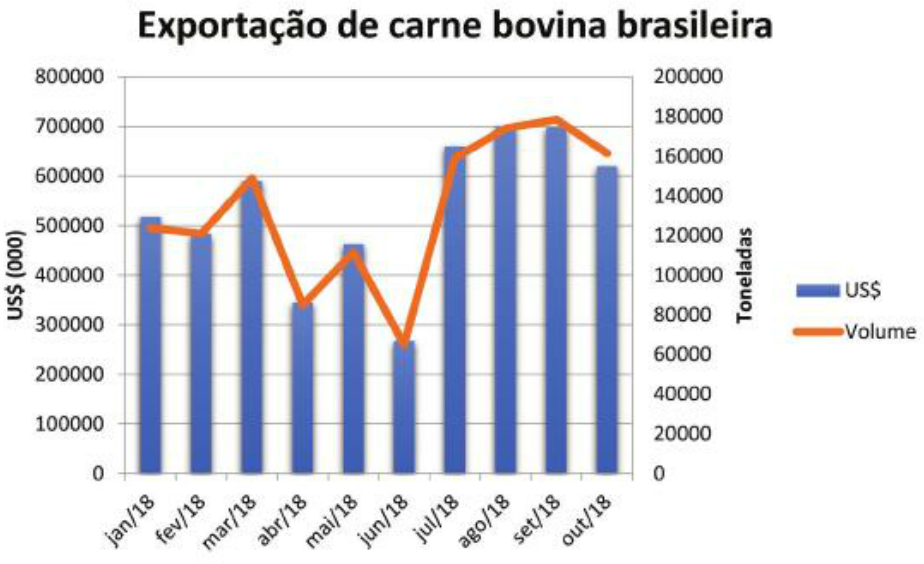

No quadro Exportação de Carne Bovina Brasileira, observa-se que, em 2018, o Brasil exportou, até o mês de outubro, 1.328.035 toneladas de carne bovina e derivados, em um total de US$ 5.343.812.967,00, segundo a Abrafrigo (Associação Brasileira de Frigoríficos). No comparativo com o mesmo período de 2017, o aumento foi de 9,88% em volume e 8,46% em faturamento.

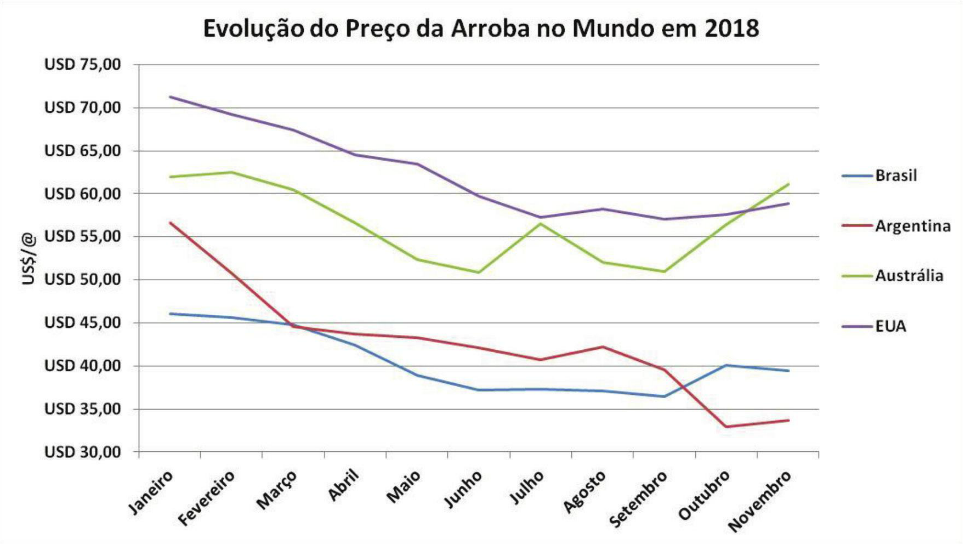

O gráfico da Evolução do Preço da Arroba no Mundo apresenta os valores praticados nas principais praças internacionais de janeiro a novembro de 2018. A arroba brasileira no mercado global caiu de preço ao longo do ano, sendo que, em agosto, apresentou o menor valor registrado (US$ 35,43) decorrente, provavelmente, da valorização do dólar naquele mês. No final do ano, a arroba brasileira fechou o mês de novembro com retração de preço quando comparado ao mês de janeiro, da ordem de 12,76%. O mesmo se verificou com os demais países – Argentina, Austrália e Estados Unidos (desvalorização de 61,64%, 2,00% e 16,19%, respectivamente).

Esse quadro permite concluir que o produto brasileiro segue em vantagem quando comparado a Austrália e Estados Unidos; no entanto, quando analisamos o país vizinho, verificamos que o preço praticado no mercado internacional pela Argentina é mais vantajoso para eles. Esse fato, porém, em nada atrapalhou as exportações brasileiras.

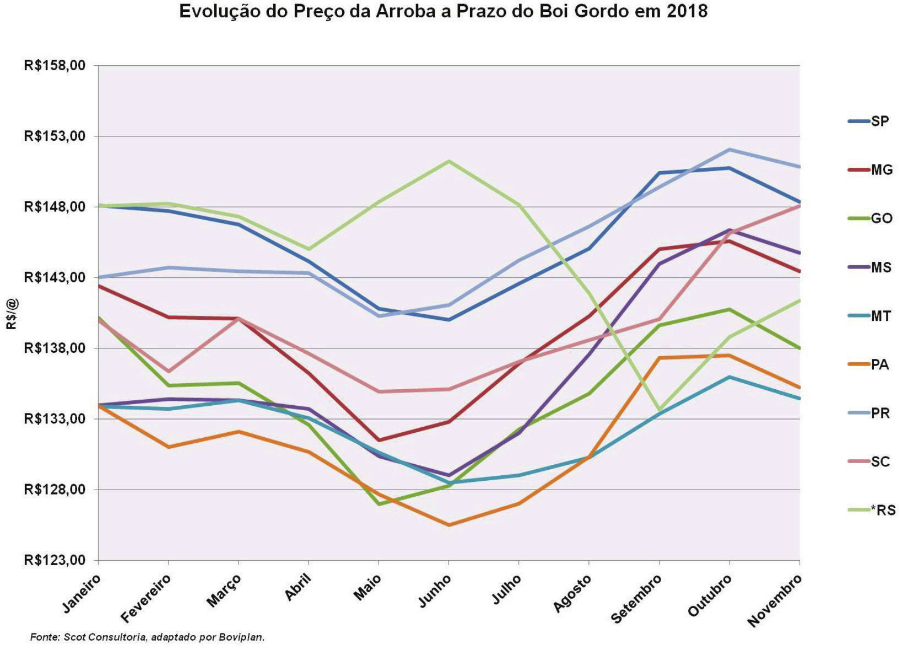

O gráfico da Evolução do Preço da Arroba do Boi Gordo mostra o comportamento dos valores praticados de janeiro a novembro de 2018. Como pode ser observado no, os preços, no decorrer do ano, tiveram quedas constantes até o mês de julho, assim como em 2017. A exceção ficou por conta do Rio Grande do Sul, cujo pico de valor foi justamente no meio do ano, em junho. A partir daí, o valor da arroba gaúcha despencou até setembro, voltando a se recuperar, parcialmente, em outubro-novembro e fechando o período analisado em alta, juntamente com o estado de Santa Catarina. Os demais estados apresentaram queda no valor da arroba no mês de novembro.

O baixo escoamento interno da produção, devido à crise econômica que o Brasil atravessou durante o ano, e agravada pela greve dos caminhoneiros ocorrida no primeiro semestre, teve importante papel nesses resultados. Outro fator decisivo para este comportamento é sobejamente conhecido: a redução natural da capacidade produtiva das pastagens, por conta de fatores climáticos. No período seco do ano (normalmente, entre maio e setembro, na maior parte do País), os preços da arroba caem decorrentes da desova de animais das propriedades, a fim de aliviar a lotação das pastagens.

Esta somatória de fatores maximizou a queda da cotação do valor da arroba. Após o mês de julho, houve uma esperada recuperação dos preços, devido à falta de animais terminados para abate. Porém, quando se aguardava uma recuperação desses na entrada das águas, aconteceu o inverso. Os preços da arroba voltaram a cair em virtude do baixo consumo e da boa oferta de animais para abate, principalmente devido à quantidade de chuvas suficientes para uma rápida recuperação das pastagens, o que garantiu aos frigoríficos a continuidade normal de suas atividades.

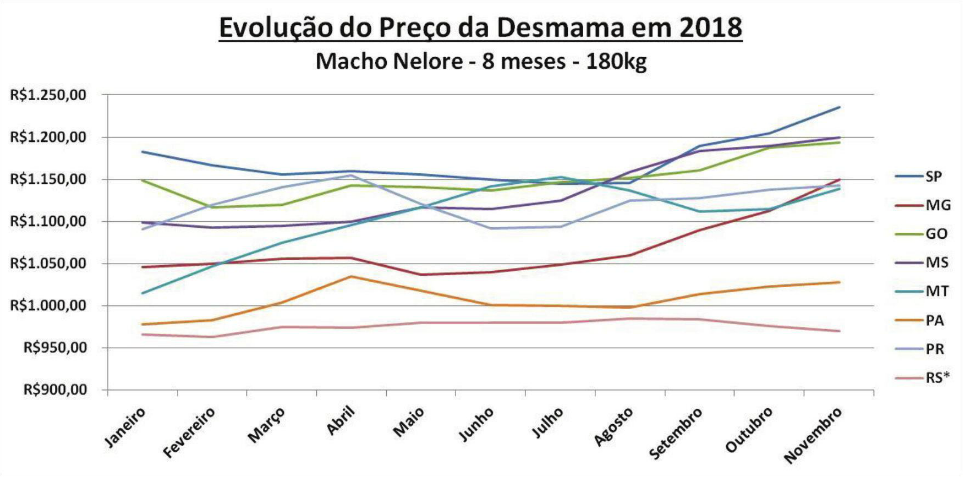

O mercado de desmama apresentou uma evolução no preço dos bezerros ao longo de 2018. De janeiro a novembro, os preços dessa categoria aumentaram, em média, 6,6%, sendo que o estado do Mato Grosso foi aquele em que os preços mais subiram (12,87%). O Rio Grande do Sul não apresentou variação ao longo desses quase 11 meses, encerrando o período como começou: desmama a R$ 970,00.

O gráfico da Evolução do Preço da Desmama apresenta os valores praticados nas principais praças pecuárias brasileiras de janeiro a novembro de 2018. Analisando os números, é possível observar que há uma evolução constante, ao longo do ano, nos preços da reposição desta categoria e uma forte tendência de alta a partir de setembro, em quase todos os estados. Esse cenário fez com que o preço do bezerro desmamado superasse, no segundo semestre, os preços praticados no primeiro.

O segmento da cria, conforme já salientado, está entrando em seu período mais vantajoso. A partir de agora, os criadores ganharão fôlego para investir mais no seu negócio. Esta é a hora de colocar dinheiro em genética, nutrição e manejo, o tripé da pecuária bem-sucedida.

Quando comparamos o mês de janeiro de 2018 com novembro do mesmo ano, os estados de São Paulo, Minas Gerais, Goiás, Mato Grosso do Sul, Mato Grosso, Paraná e Pará apresentaram aumento no valor dessa categoria de 5,08%, 9,52%, 3,45%, 10,09%, 12,87%, 6,19% e 5,56%, respectivamente.

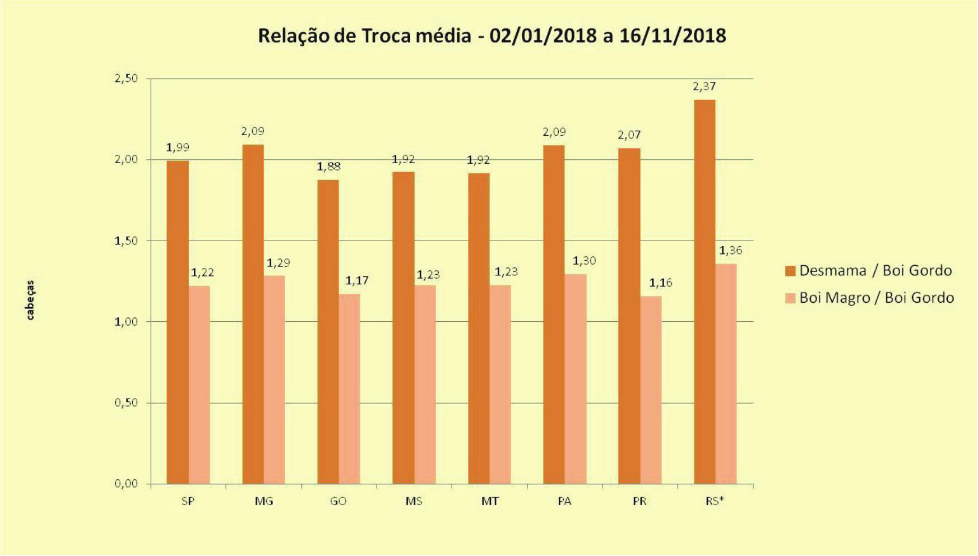

As relações de troca da reposição com o boi gordo acompanharam, de certa maneira, o comportamento da evolução do preço da arroba ao longo do ano de 2018. O gráfico da Evolução da Relação de Troca do bezerro desmamado de oito meses e 165 quilos com o boi gordo de 16 arrobas apresenta os valores médios obtidos no decorrer do ano para cada estado.

É possível observar que, em função da constante alta da desmama ao longo do ano, a relação de troca caiu, fazendo com que os invernistas comprassem, em novembro, menos bezerros com um boi gordo, uma vez que os valores da arroba acabaram sofrendo uma queda naquele mês.

Fazendo a comparação do início de 2018 com o mês de novembro do mesmo ano, nas principais praças pesquisadas, observamos que os produtores dos estados de São Paulo, Minas Gerais, Goiás, Mato Grosso do Sul, Mato Grosso, Pará, Paraná e Rio Grande do Sul obtiveram taxas de relação de troca médias na ordem de 1,99, 2,09, 1,88, 1,92, 1,92, 2,09, 2,07 e 2,37, respectivamente, perfazendo uma taxa de relação de troca média de 2,04 para as federações analisadas.

O gráfico da Evolução da Relação de Troca do Boi Magro de 12 arrobas com o boi gordo de 16 arrobas apresenta os valores médios obtidos no ano de 2018.

O comportamento das curvas é muito semelhante ao do gráfico da Relação de Troca da Desmama com o Boi Gordo, pois também é influenciado diretamente pelo preço da arroba. Assim, as mesmas razões que levaram aos resultados do gráfico anterior acabaram por impactar a relação de troca com o boi magro.

São Paulo, Minas Gerais, Goiás, Mato Grosso do Sul, Mato Grosso, Pará, Paraná e Rio Grande do Sul obtiveram os seguintes índices neste parâmetro: 1,22, 1,29, 1,17, 1,23, 1,23, 1,30, 1,16 e 1,33, respectivamente, comparando janeiro com novembro de 2018. A relação de troca média geral, para os oito estados analisados, foi de 1,24.

Assim como 2017, o ano de 2018 não pode ser classificado de ruim para o setor de pecuária de corte no Brasil. Apesar dos problemas políticos e econômicos que o País enfrentou (e ainda enfrenta), o resultado geral para os pecuaristas foi aceitável. A greve dos caminhoneiros e os rescaldos das operações Lava Jato e Carne Fraca ainda assustam, mas, como pudemos ver, nada que desanime o produtor.

Mais uma vez, ficou provado que os pecuaristas que se planejam conseguem atravessar os períodos mais turbulentos sem sobressaltos. E o que significa planejamento? É a preparação necessária aos gestores de todo e qualquer segmento produtivo no sentido de garantir o resultado sustentável da sua atividade. Entre essas ações de planejamento, o acompanhamento do mercado é muito importante. É o comportamento ao longo do ano das variações que ocorrem com o principal produto das propriedades que pode fazer a diferença entre o sucesso ou fracasso da atividade. Entre eles, o valor da arroba e as relações de troca.

Temos, para 2019, uma expectativa muito positiva para o setor agropecuário e, particularmente, para a pecuária de corte. Estamos entrando na parte alta do ciclo pecuário, com valorização da cria. Além disso, a confiança na recuperação da economia é muito grande, o que já pode ser visto agora, com a eleição do nosso novo presidente, Jair Bolsonaro.

As prometidas reformas, paradas há vários anos, têm tudo para sair do papel. A inflação em baixa e a taxa de juros em patamares bem mais civilizados também trazem esperança para todos. Muito ainda deve ser feito, como a redução da taxa de desemprego, que ainda apresenta índices inaceitáveis.

Torcemos muito para que tudo vá bem no ano que vem, mas isso não será possível se o pecuarista não colaborar. Apenas para relembrar: planejamento e gestão são ações, e não apenas palavras.

Um ótimo 2019 a todos!

Autor: Antony Sewell, sócio e consultor da Boviplan Consultoria Agropecuária

Matéria publicada na Revista AG – Guia do Criador 2019

Comentários